2022年,中国原木缺口预计将达866万方

2021-05-18

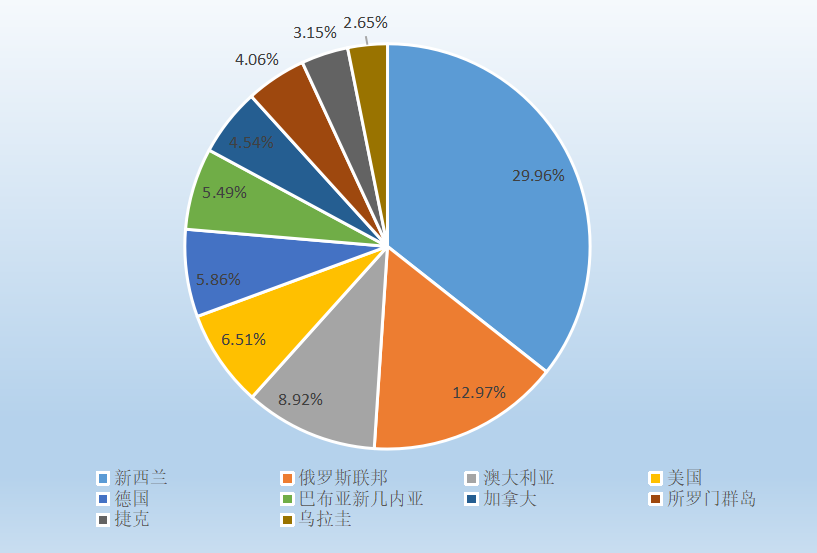

中国原木大量依赖进口,进口国家主要为新西兰、俄罗斯、澳大利亚、德国、美国、加拿大等。

而这些国家中澳目前已暂停进口,俄罗斯也计划从2022年暂停木材出口。根据海关统计数据,2020年中国从澳大利亚、俄罗斯原木进口高达456.5万方和634.1万方。

若2022年俄罗斯确认明令禁止出口原木那么2022年中国原木(针叶原木)进口将出现866万方缺口。

在2020年之前,国内针叶原木进口主要来自新西兰、俄罗斯、澳大利亚、德国、美国和加拿大,来自上述六个国家的原木占据2019年国内进口原木总量的79.7%。

在2020年,来自德国的针叶原木快速增长,较2019年增长近160%,占原木进口总量的比例也从2019年的8.19%增长到2020年的21.29%,有效填补了俄罗斯、美国和加拿大原木进口缺口。

原木进口的缺口可从新西兰和德国来进行弥补?

2020年,俄罗斯向中国出口了600多万立方米原木。

如果明年供应停止,新西兰真的可以在2022年提供额外的产量?

根据相关机构统计,新西兰的原木砍伐的已经接近巅峰3600万方附近,出口量在50%也就是1800万方,这几乎已经是新西兰原木出口的极限。

无法完全替代俄罗斯禁令所带来的原木进口缺口。至于另一个原木进口快速增长国德国,2021年1-2月份进口原木达到230.27万方,在最乐观情况下预计2021年全年可增加近400万方进口原木。

但是目前德国原木市场价格涨幅有限,已经出现号召停止砍伐低价出售的声音。

加之德国此前通过的限制森林砍伐条例德国森林限制砍伐-进口木材市场再添变数,下半年的德国原木进口是否能维持高增长是存在疑问的。

虽然俄罗斯的原木出口禁令要在2022年才开始实施,但是在最乐观的情况,新西兰和德国在2022年可提供约600万方的增量,但是针叶原木依然有近200万方缺口。

而且这是建立在2022年国内木材需求维持不变的前提下,所以有必要关注原木进口缺口问题。

那么原木的缺口是否会再次哄抬价格?我想答案是肯定的,2021年的1-4月木材及纸浆类工业生产者价格主要数据已同比涨幅2.1%;

涨幅趋势明显,到了21年底即使如国际分析师分析木材价格会在年底下降,但随着我国原木进口的缺口增大,国内木材价格大概率仍将处于高位。

目前通过各木材港口、市场了解到的价格的涨幅大部分为成本涨幅、而木材商的利润并未增加甚至出现利润更低的情况。这个困境是个长期困境还是只是短期风险?

注明来源的文章并不代表赞同其观点或立场如图文涉及版权问题,请及时与我们联系